タイトルにある「ほったらかし」でお金が増えるなら投資を始めたくなりませんか?

本当にほったらかしたままでいいのか、嘘をついているのではないかと

私は半信半疑で本を手に取りました。

本を読み進めていくと「ほったらかし投資」という名前の通り誰でも実践できて

かなり再現性高く資産が増えることが分かりました。

投資を始めようと考えている人や始めたけど上手くいかずに悩んでいる人は

この記事を読むことで「投資の軸」が見つかります。

- ほったらかし投資の実行マニュアル

- 投資銘柄のファイナルアンサー

- 投資の3原則「長期・分散・低コスト」

- まとめ

ほったらかし投資の実行マニュアル

ほったらかし投資の実行マニュアルは以下の5つの手順です。

①生活資金を確保して残りを「運用資金」にする

②「運用資金」からリスクを取れる資産を決め、残りを「無リスク資産」にする

③「無リスク資産」は国債か銀行預金で持つ

④「リスク資産」は全て全世界株の株式に投資する

⑤iDeCoやNISAなどの口座を最大限に活用する

まずは1つ目の生活費に充てる資金を確保します。資金の目安としては3~6か月程度です。

これは少なめに設定されているので不安な人は1年分でもよいと思います。

これ以外のお金を「運用資金」とみなしてほったらかし投資の対象にします。

2つ目が重要なポイントでリスク資産への投資額を決めます。

1年後に投資額の「3分の1の損」と「4割の儲け」という広い範囲を変動することを

想定して許容できる額をリスク資産の投資額とします。

ex)1年間で60万円(月に5万円)投入したとすると、-20万円~+24万の幅を変動する。

3つ目に無リスク資産として「個人向け国債(変動金利型10年満期)」を持ちます。

国債とは国が投資家からお金を借りるために発行するものです。

個人向け国債のメリットは日本国政府が発行する債券なので信用リスクが高く安全なことです。

簡単に言うと日本国政府は日本の銀行よりも潰れにくいということです。

また、銀行に預けるとしたら預金保護額である1000万円までにしましょう。

それ以上預けると保護されないので万が一銀行が倒産したときに返ってこないかもしれません。

4つ目にリスク資産は全額「全世界株式インデックスファンド」に投資します。

インデックスファンドというのは株価指数などの指標に連動して運用されます。

難しく聞こえますが特に何もする必要はなく勝手に指数に連動して運用してくれるため、

むしろ手間がかからなくて長期的に運用するのが楽な金融商品です。

商品の例としては「eMAXIS Slim全世界株式(オール・カントリー)」です。

略して「オルカン」と呼ばれています。

この商品1本で世界中の株式に投資することができます。オルカン最強ですね(笑)

5つ目にiDeCoやNISAなどの税制上有利な場所にお金を置きます。

iDeCoは毎月支払う掛け金が所得から控除される(差し引かれる)メリットがあります。

課税される所得がある方(例えば会社員)はNISAよりも優先的にiDeCoを利用します。

一方でNISAとは少額から非課税で投資が始められる制度です。

学生の方は少額で投資可能なNISAから始めるのがオススメです。

NISAは2014年、積み立てNISAは2018年にスタートしたのですが、

2024年から新NISAと呼ばれる制度に移行します。

ここでは新NISAの説明を割愛しますが、興味のある方は本を買って読んでみて下さい。

投資銘柄のファイナルアンサー

本書ではインデックス投資のファイナルアンサーとして

「eMAXIS Slim全世界株式(オルカン)」を提案しています。

これ1本で日本、先進国、新興国を含む全世界の株式市場に丸ごと投資できます。

全世界株式型のインデックス・ファンドは他にも存在しますが、なぜオルカンを

ファイナルアンサーとするのでしょうか?理由は以下に示す3つです。

①コスト(手数料)

②純資産総額

③インデックスとの乖離

1つ目のコスト(手数料)には「購入時手数料」「運用管理費(信託報酬)」

「信託財産留保額」の3つがあります。

購入時手数料は購入する時にかかる手数料ですが、インデックス・ファンドの場合は

販売手数料なし(ノーロード)がほとんどです。

運用管理費(信託報酬)は最も気を付けなくてはならない手数料です。

毎年の運用成績に影響を及ぼすコストなので徹底的にこだわり、

できるだけ信託報酬が安い商品を選ぶ必要があります。

信託財産留保額はファンドを解約する時にかかるコストです。

インデックス・ファンドでは信託財産留保額がないファンドが主流です。

以上のことから注意すべきなのは「運用管理費(信託報酬)」だけということです。

信託報酬の目安としては年率0.25%未満であることです。

この点でオルカンは信託報酬が年率0.1144%であり、条件を十分に満たしています。

2つ目の純資産総額はファンドがどのくらいの規模かを示す数値です。

純資産が少ないとファンドの運用が困難になってしまうことがあります。

主要なインデックス・ファンドは軒並み100億円を超す規模です。

オルカンの純資産総額は3993億円(2022年1月時点)なので条件は十分に持たしています。

3つ目のインデックスとの乖離とは先ほど説明した通り運用コスト(手数料)がかかるので

想定した値動きから外れてしまうことです。

私たちにできることはインデックスとの乖離をできるだけ小さくするために

低コストのインデックス・ファンドを選択することです。

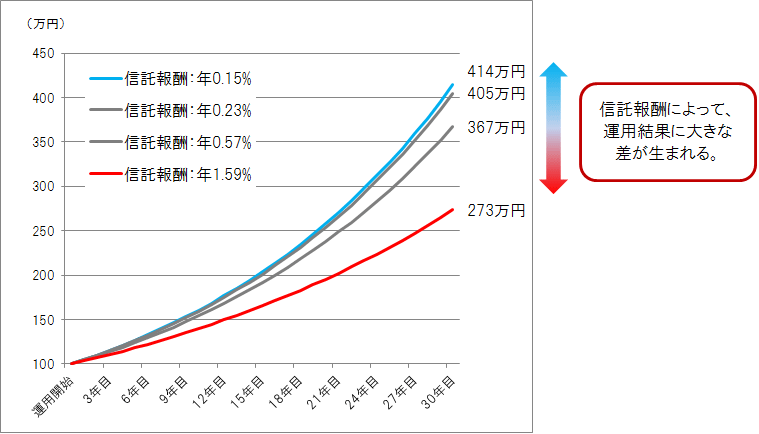

手数料は数%の差にみえますが長期的に運用していくとリターンに大きな差が出ます。

グラフから分かる通り信託報酬が数%違うだけで30年後には数100万円規模の差が生まれます。

投資の3原則「長期・分散・低コスト」

この本では投資の3原則として「長期・分散・低コスト」を挙げています。

丁寧に言うと「長期投資」「分散投資」「手数料の節約」のことです。

まず「長期投資」を行う理由として、株価の上昇はなだらかに連続的に起きるのではなく

予測できない日に急激かつ大幅に起こるからです。

私たちにできることは資金を株式に投資した状態で「マーケットに居続けること」です。

そうすることで株価上昇の恩恵を受けることができます。

次に「分散投資」を行うのはリスクを低減するためです。

大抵の人は高成長な経済の国の株式に目が行きがちです。

低成長・マイナス成長の国に投資するのは心理的に大きな抵抗がありますが、

「両方に分散投資すること」がおおむね正解になることは心得ておきましょう。

先ほど説明した通り、どの株価がいつ急激に上昇するかは分からないからです。

最後に低コストというのは繰り返し説明していることです。

手数料は「リスクゼロで確実に発生するマイナスのリターン」と考えます。

グラフでも紹介しましたが、資産運用に与える影響は極めて大きいです。

以上のように投資の3原則として「長期・分散・低コスト」があります。

この3原則を呪文のように唱え、忘れないようにしましょう!(笑)

まとめ

最後まで読んでいただきありがとうございます。

「ほったらかし投資」とはインデックス・ファンドに投資することでした。

中でも「オルカン」と呼ばれる全世界の株式市場に丸ごと投資することが

初心者ができる最強の投資です。

この投資法は非常にシンプルで再現性高く資産が増えると考えられます。

そして、「ほったらかし投資」を支える3原則が「長期・分散・低コスト」でした。

この3原則を「投資の軸」として今後、インデックス投資を始める人や

自信をもって投資に取り組める人が増えたら嬉しいです。

コメント